Declarações de IRS | “Regras de ouro”, principais detalhes e outros comentários

A entrega das declarações de IRS referentes ao ano de 2021 aproxima-se. Estas declarações deverão ser entregues entre o dia 1 de abril e o dia 30 de junho de 2022, independentemente da tipologia de rendimentos auferidos. A entrega destas declarações decorre exclusivamente online, através do Portal das Finanças, cujo acesso deverá ser efetuado com o número de identificação fiscal do contribuinte e respetiva senha.

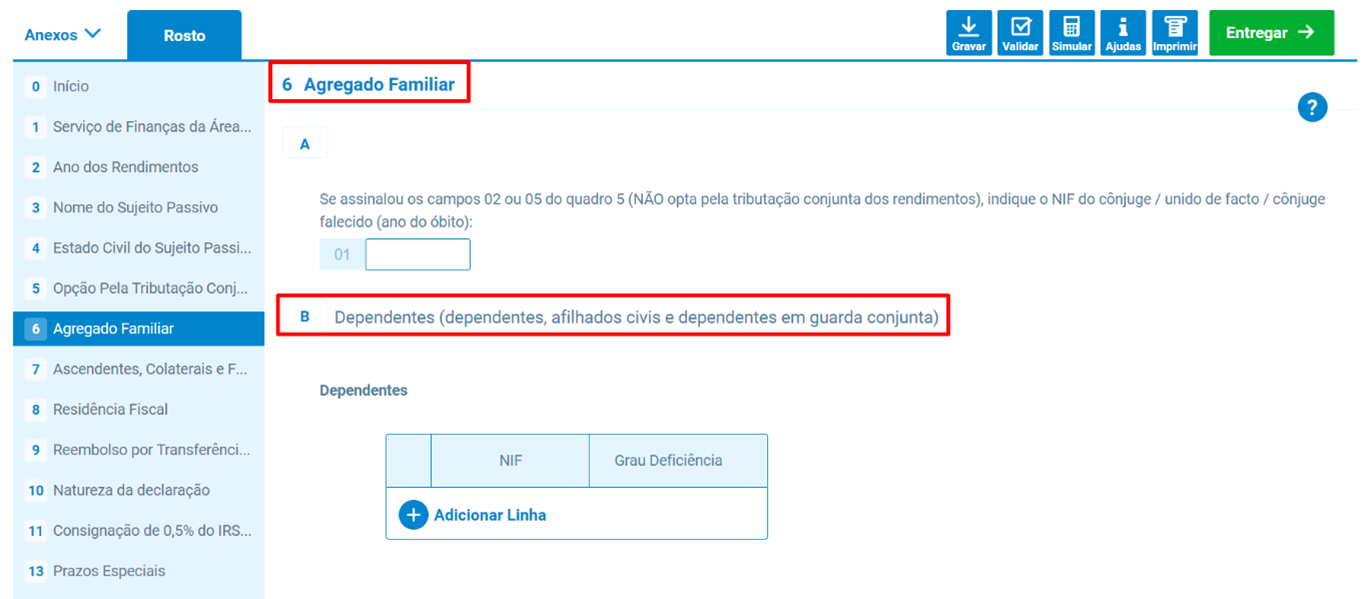

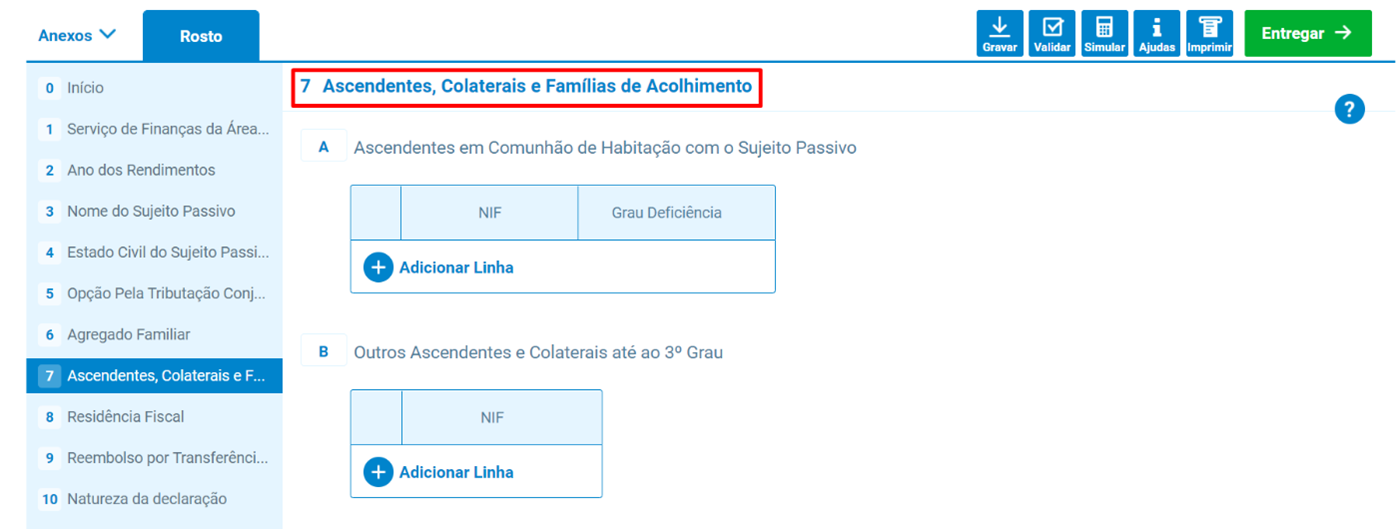

Para efeitos da entrega das declarações de IRS, os contribuintes deverão garantir o reporte de todos os rendimentos auferidos no ano em questão, bem como que reportam corretamente todos os membros do agregado familiar na referida declaração, já que este fator poderá ter impacto no valor das deduções à coleta de que poderão beneficiar e, consequentemente, no apuramento do imposto devido. Para os contribuintes que não efetuaram a comunicação do agregado familiar até ao passado dia 15 de fevereiro, poderão fazê-lo manualmente na declaração de IRS, através dos campos 6 e 7 do rosto da mesma (ver Imagem 1 e 2).

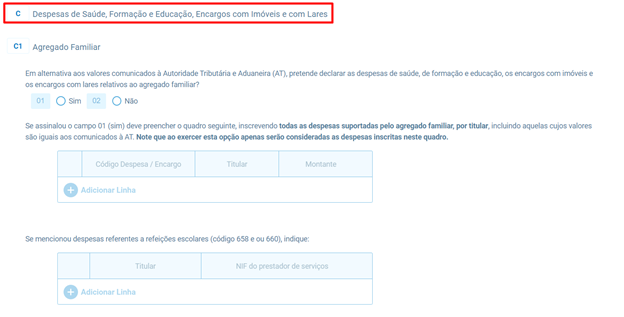

A Autoridade Tributária tem vindo também a permitir que os contribuintes alterem manualmente as despesas de saúde, de formação e educação, os encargos com imóveis e os encargos com lares relativos ao agregado familiar nas declarações Modelo 3, em alternativa aos valores comunicados à Autoridade Tributária, os quais deverão ter sido validados pelos contribuintes até dia 25 de fevereiro. Assim, os contribuintes que não tenham efetuado esta validação através do Portal e-fatura ou que, tendo validado, desejem efetuar alterações, assumindo a manutenção do procedimento aplicado em anos anteriores, poderão fazê-lo através da declaração de IRS, no quadro C, do campo 6, do anexo H da mesma (ver imagem 3).

Adicionalmente, para os contribuintes casados e unidos de facto, poderá ser interessante efetuar a simulação da opção pela entrega conjunta e separada, bem como, para todos os contribuintes, da opção pelo englobamento (ou não) das diferentes categorias de rendimentos, i.e., sujeição dos rendimentos de determinada categoria às taxas progressivas de imposto, ao invés de às taxas autónomas previstas. A opção pelo englobamento poderá ser interessante, designadamente, quando estejamos perante rendimentos de capitais cuja taxa efetiva de imposto, optando-se pelo englobamento, seja inferior a 28% ou nos casos em que, ao nível dos incrementos patrimoniais, se verifiquem perdas que poderão ser deduzidas nos cinco anos seguintes, desde que se efetue novamente esta opção, entre outras.

Estas opções, muitas vezes desconhecidas por parte dos contribuintes, poderão, em determinadas circunstâncias, levar a um resultado de imposto devido inferior. As respetivas simulações, no caso de sujeitos passivos que não aufiram rendimentos do estrangeiro, poderão ser efetuadas diretamente no Portal das Finanças, aquando do preenchimento da declaração Modelo 3, alterando as referidas opções e comparando os resultados de imposto apurado (ver imagem 4).

Finalmente, importa notar que a Autoridade Tributária tem vindo a disponibilizar apoio aos contribuintes no preenchimento das declarações de IRS através de diversos canais, nomeadamente, através da disponibilização de instruções de preenchimento das mesmas e outros folhetos de apoio, os quais poderão ser consultados, assim que publicados, através do Portal das Finanças: Cidadãos > Apoio ao Contribuinte > IRS – Imposto sobre o Rendimento das Pessoas Singulares > IRS 2021 – Informação de apoio. Estas instruções e folhetos, não obstante, serem extensos e completos, poderão nem sempre ser de fácil entendimento para os contribuintes que não disponham de conhecimento base suficiente para as interpretar, necessitando, nesses casos, de recorrer a canais de apoio alternativos, tais como contactos telefónicos com o Centro de Atendimento da Autoridade Tributária, submissão de pedidos de apoio por via eletrónica, através do e-balcão, e deslocação presencial aos Serviços de Finanças.

Bárbara Zabumba

Tax Consultant - Individuals Taxation PWC